MULTI-System CYCICAL+

Das System beinhaltet 8 unterschiedliche Index/Rohstoffstrategien und 2 Aktien-Momentum Strategien. Gehandelt werden ETF´s/ ETC`s auf folgende Indizes: DAX, S+P500, NASDAQ, Rohstoffe, Bitcoin.

Aktien werden durch die relativen Stärke nach Levi ausgesucht. Sie werden aus dem HDAX und dem SP500 ausgewählt. Die enthaltenen zeitzyklischen Strategien sind bei diesem System

stärker gewichtet. Dadurch kann die durchschnittliche Investitionsquote und das allgemeine Marktrisiko reduziert werden. Darüber hinaus waren zeitzyklische Strategien weniger von den

kurzfristigen Schwankungen am Markt betroffen.

Die Strategie zeichnet sich durch wenig Transaktionen (ca.30/Jahr) und einem geringen Drawdown aus. Bestätigt wird dieser geringe DD auch durch den niedrigen durchschnittlichen Rückgang. Die Wahrscheinlichkeit der gleichzeitigen Überlagerung der DDs der einzelnen Strategien ist reduziert.

Die Strategie wird seit Januar 2026 mit Echtgeld gehandelt siehe: Livedepot CYCLICAL+

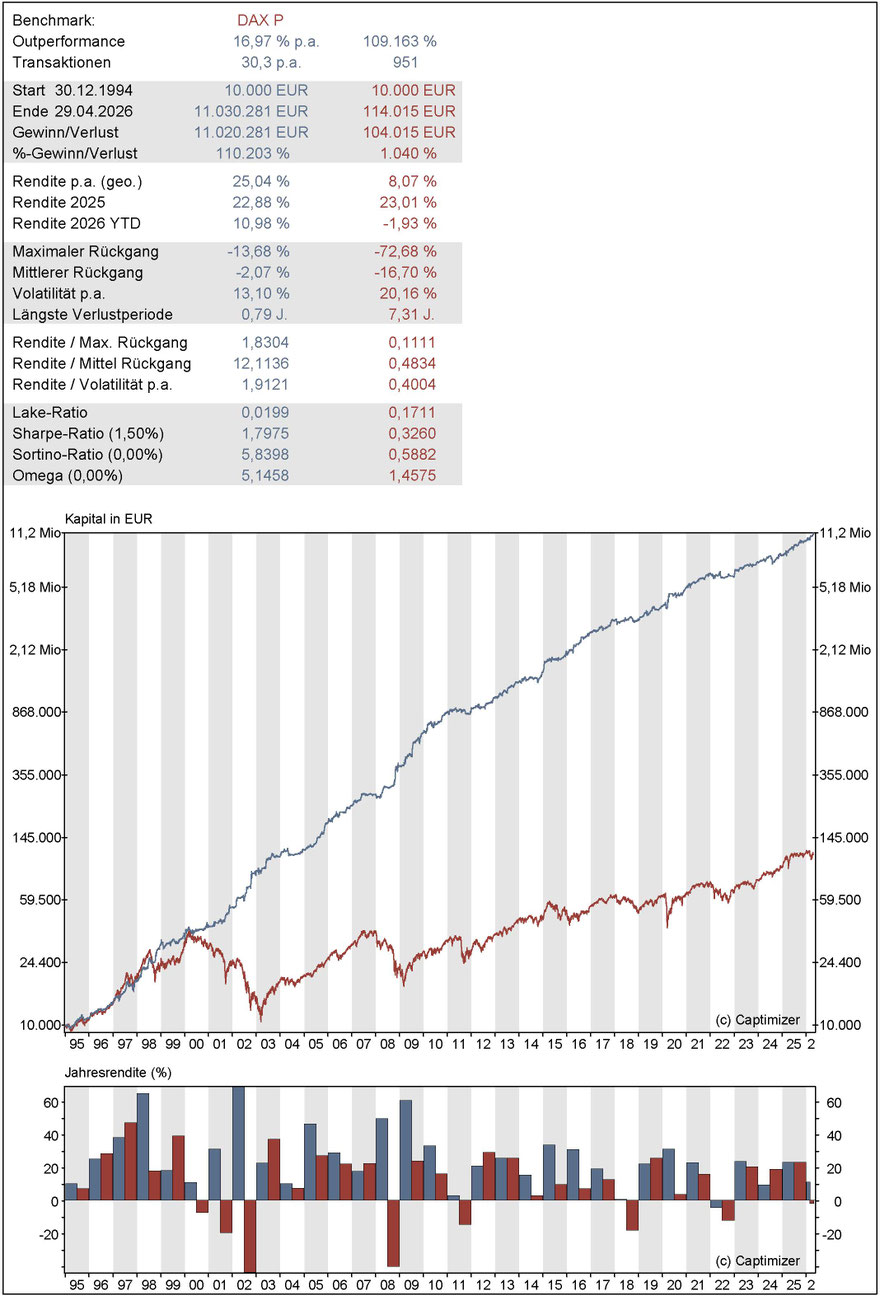

Backtest der Aktienstrategie über 30 Jahre (under Construction):

Backtest incl. Bitcoinstrategie (under Construction)

Der Backtest mit Bitcoinstrategie verbessert sich um ca. 7% /Jahr, gleichzeitig bleibt der max. DD bleibt unverändert. Die Risikoparameter sind nur minimal erhöht. Das Ergebnis sollte jedoch nicht überbewertet werden, schließlich hatte sich der Bitcoin extrem entwickelt. Zudem sind kaum Marktmechanismen zu erkennen, die mit der Bitcoinentwicklung in Zusammenhang stehen. Ein solcher Performance-Anstieg sollte nicht in die Zukunft projiziert werden. Die strengen Kriterien wie sie bei den Aktienstrategien angewandt werden, kann die Bitcoinstrategie nicht erfüllen.

Interessant allerdings ist, dass der max. DD sich nicht vergrößert und sich die Volatilität und der durchschnittliche Rückgang sich nur wenig verändern. Dies ist der Grund warum die Bitcoin-Strategie mit in das Gesamtsystem aufgenommen wird, aber nur mit einem begrenzten Risiko. Wie bei allen Systemen, muss auch hier mit einem größeren max. DD in der Zukunft gerechnet werden.

Eine Zusammenstellung von gut funktionierenden Systemen stellt auch eine Art der Optimierung dar. Die Erwartungshaltung für die Zukunft sollte reduziert werden. Die Aufteilung auf mehrere Systeme ergibt rein aus statistischem Gesichtspunkt ein verbessertes Chance/Risiko Verhältnis. Ergebnisse aus der Vergangenheit sind keine Garantie für die Zukunft. Ziel soll sein den max. Drawdown in seiner Häufigkeit zu reduzieren (gegenüber dem Gesamtmarkt).

In den Vergleichen Live-Konto zu Backtest wird mit dem gleichen Kapitaleinsatz gerechnet. Somit kann sich der langfristige Backtest hier (siehe oben) leicht unterscheiden.