MULTI-AKTIENSTRATEGIEN MIT BIS ZU 30 AKTIEN

Das Anlageuniversum ist hier auf den HDAX erweitert. Ein und Ausstiege werden zusätzlich mit makroökonomischen und saisonalen Daten gesteuert. Der SR1 Indikator bleibt integriert. (Live seit 2013)

Die Aktienauswahl wird mit unterschiedlichen Momentum-Indikatoren definiert. Es entsteht eine etwas breitere Aktienauswahl, und es befinden sich mehr Aktien im Portfolio. Die Short-Strategie liefert äußerst selten ein Einstiegssignal und ist mit einem engen Stop ausgestattet. Nicht investiertes Kapital wurde mit dem Eonia Zinssatz verzinst (ca. Tagesgeldniveau). Das System geht über in die komplexeren Systeme.

Multi-System HDAX Aktien

Anlageuniversum ist hier der DAX, MDAX und der TECDAX. Es gibt die Möglichkeit bis zu 30 Aktien im Portfolio zu halten. MDAX Aktien sind hier übergewichtet.

Zusätzlich zur Momentumstrategie werden Ein- und Ausstiege über Bewertungskriterien wie Saisonalität, Inflation, Euro/USD und Zinsveränderungen, gesteuert. Die zu Grunde liegenden Kriterien sind bekannt, vielfach untersucht und orientieren sich nicht an der Charttechnik. Somit kann das System durch die unterschiedlichen Ansätze, die Ein- und Ausstiege zu verschiedenen Zeitpunkten vornehmen. Die Zeiträume mit 100% Kapitaleinsatz verringern sich. Es verringert sich nochmals das Gesamtrisiko des Depots. Über Stops und Trailingstops sollen Verluste begrenzt und Gewinne gesichert werden.

Das Verhältnis jährliche Rendite (geom.) zu max. Rückgang der gesamten Laufzeit (MAR-Ratio, eine Performance-Kennzahl, die das Risiko einer Anlage mit einschließt) erreicht hier einen sehr guten Wert. (siehe Aufstellung unten). Kalkuliert wurde eine Spanne zw. An- und Verkauf (Spread) von 0,25%, 7 Euro Fixkosten sowie eine TER für ETFs von 1,5%.

Die Strategie konnte seit 2013 den Drawdown um mehr als die Hälfte reduzieren, bei fast gleicher Performance wie der HDAX.

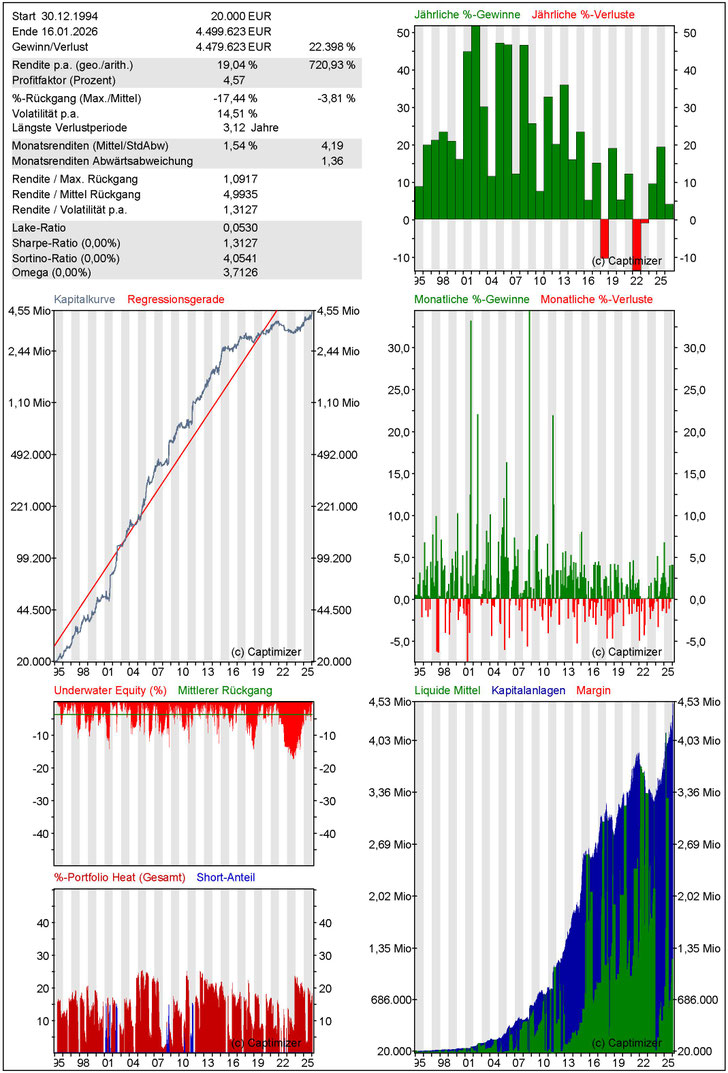

HDAX AKTIEN Kennzahlen seit 1995:

HDAX AKTIEN im Benchmarkvergleich HDAX

HDAX + 1/3 US AKTIEN

Diese Variante investiert 1/3 in US Aktien.

50 Jahre-Backtest:

Kapitalschutz und bessere Performance

In einem 50 Jahre umfassenden Backtest wurde das System auf den Dax-Index bis 1994 und ab 1995 mit dem MDAX INDEX getestet. Um eine Rückrechnung bis 1970 vornehmen zu können musste auf alternatives Datenmaterial zurückgegriffen werden. Die Rückrechnung 1970-1995 stellt nur eine annähernde Schätzung dar. Die stärkeren MDAX-Werte und die Werte des Tecdax fehlen hier als Outperformer gegenüber dem Aktien-System. Diese Index-Zusammensetzungen gibt es noch nicht so lange, somit liegen hier auch keine Daten vor.

Dennoch ist eine ordentliche Outperformance zu erkennen. Es ist interessant zu sehen, dass innerhalb dieser 50 Jahre das Kapital vor ganz großen Rückschlägen geschützt war.

Zu sehen ist auch, dass in starken Aufwärts- oder Seitwärtsphasen die Performance hinterherhinken kann. Vor allem in den großen Krisen konnte das System den Dax weit hinter sich lassen.