MULTI-Aktienstrategie SR2/3

Nach über 10 Jahren in denen die Grundsysteme erfolgreich performen, sind Ende 2020 erweiterte Systeme entwickelt worden.

Sicherheit und Kapitalerhalt bleiben die obersten Ziele. Hierzu sind weitere Diversifikationen bezüglich der Systeme und der Aktienauswahl entstanden.

Das Ziel ist durch weitere Teilstrategien die Wahrscheinlichkeit größerer Drawdowns in Zukunft zu verringern.

Unter anderem kommen zusätzlich zu dem in 2012 entwickelten SR1 Indikator weitere Indikatoren (SR2 und SR3) zum Einsatz. Der SR2 Indikator war für ein eher kurz bis mittelfristig agierendes Handelssystem angedacht. Über die Jahre (seit 2012) hat sich herausgestellt, dass dieser als langfristiger Indikator in Zusammenhang mit dem SR1 Indikator gut funktioniert. Der SR3 Indikator stellt eine Mischung aus Marktindikatoren dar, die dafür bekannt sind die Marktzyklen gut abzubilden. Vor allem die tagesaktuelle Berechnung kann zu einem schnelleren Signal führen. Das Anlageuniversum wurde um US-Aktien erweitert.

Es kommen klassische Systeme zum Einsatz, die entweder auf dem bekannten Momentum-Effekt von Aktien basieren oder auch ihren Ursprung in statistischen Auswertungen haben.

Das Moneymanagement ist Bestandteil des Risikomanagements und begrenzt die Positionsgrößen bzw. die Stoppabstände.

Wie immer sind die Systeme nie durch einen Algorithmus optimiert worden. Die Recherchen haben gezeigt, dass mathematisch optimierte Systeme in der Zukunft oft nicht mehr funktionieren.

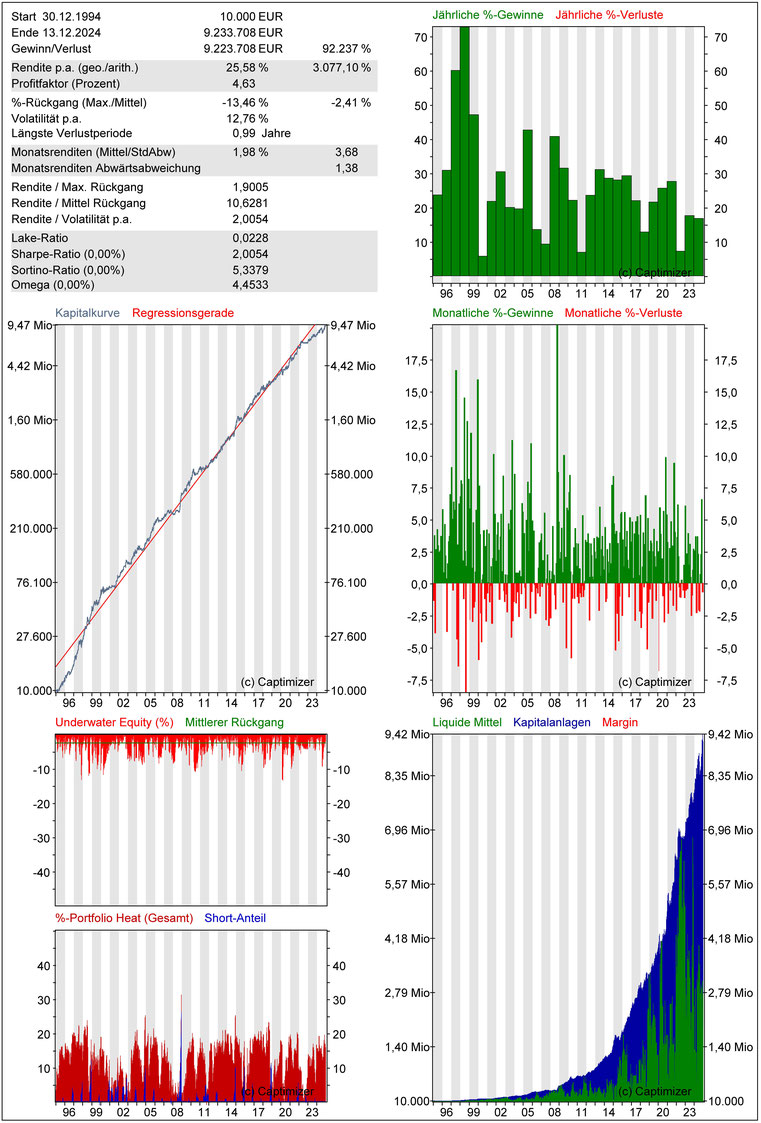

Dieses System hat stark von der Dot-Com-Blase profitiert. Die Erwartungshaltung für die Zukunft sollte reduziert werden.

Die Aufteilung auf mehrere Systeme ergibt rein aus statistischem Gesichtspunkt ein verbessertes Chance/Risiko Verhältnis.

Ergebnisse im Echtgeld-Livedepot: SR2/3 Livedepot

Berechnung der Strategie über 30 Jahre: